Vivimos tiempos revueltos de manera generalizada, y el sector marítimo está en una fase crítica que definirá el negocio futuro.

Recordemos que el 90% del comercio internacional se produce vía marítima, por lo que el servicio y costes ofrecidos en el mercado marcan la traza de la economía mundial. Pensando en contenedores, históricamente cada naviera era ensaña y emblema nacional. La globalización, economías de escala y competencia artificial del sector de las últimas décadas, han concentrado la oferta global en las navieras más consolidadas y con respaldo gubernamental.

En 2013, Maersk cambió el tablero de juego botando sus Triple-E, los cuales suponían el arranque de la carrera de los megabuques portacontanedores (ULCV). El tamaño importa y se constató que las navieras menos sólidas, sin estrategias claras y de menos recursos, no podrían competir, quedando abocadas a su desaparición, absorción o venta forzada como sucedió escalonadamente en el tiempo. Fueron destacables los casos de CSAV, UASC, Hanjin o Hamburg Süd.

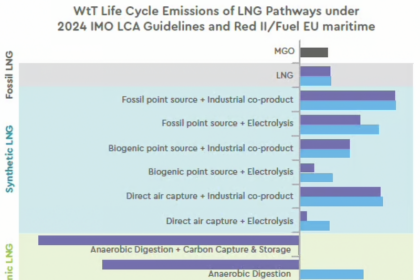

SGMF LCA finds up to 29% tank-to-wake GHG cut with LNG

More information at: https://financialports.com/sgmf-lca-finds-up-to-29-tank-to-wake-ghg-cut-with-lng/

Cuando Maersk y MSC decidieron en 2015 aliarse en el 2M, la competencia quedó otra vez retrasada. El concepto, imitando el patrón de Code-Sharing de las aerolíneas, optimiza costes y genera economías de escala, pudiendo gestionar las rutas y buques disponibles de manera más eficiente que en un Stand-alone. En 2017, la competencia reaccionó estableciéndose con urgencias Ocean Alliance (CMA-COSCO-OOCL-EVERGREEN) y THE Alliance (Hapag-Lloyd, Yang-Ming y las japonesas integradas en ONE: NYK, MOL y K-Line) para contrarrestar el efecto del 2M, líderes del mercado. Estas 3 alianzas navieras suponían el 80% de la carga.

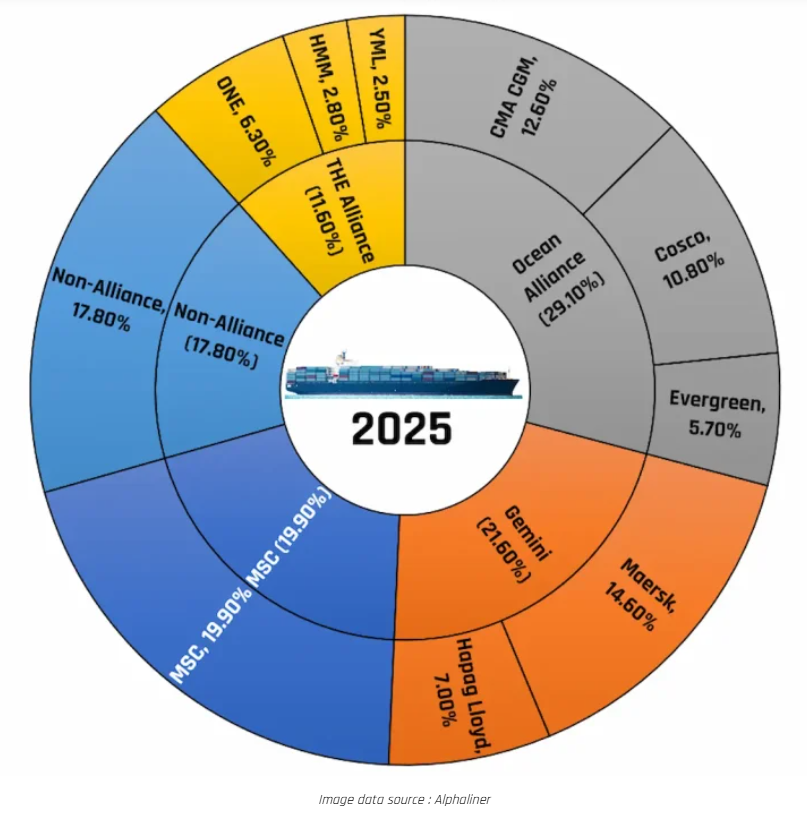

Hoy, tras una década funcionando bajo el modelo de alianzas marítimas, estamos frente a una nueva restructuración de la oferta, con una reconfiguración de las alianzas. A partir de 2025, MSC, el mayor operador con 801 buques con una capacidad de 5,7M de TEUS se independiza. Más que un stand-alone propiamente dicho, parece que la idea es colaborar con THE Alliance, manteniendo los acuerdos de colaboración como el de ZIM para el tráfico Transpacífico. Ante tal situación, Maersk ha unido fuerzas con Hapag-Lloyd para establecer la nueva GEMINI Alliance.

La naviera alemana trató de adquirir HMM, pero el proceso de venta quedó cancelado por el gobierno coreano, por lo que tuvo que cambiar de estrategia, pasando de ser la naviera central de THE Alliance, a asociarse con la segunda del mercado, Maersk. THE Alliance, que pasará a ser la PREMIERE Alliance, seguirá conformada por ONE, Yang Ming y HMM, estableciendo un acuerdo de colaboración especial con MSC.

Estamos en el último cuarto de año antes de que se plasmen estas nuevas alianzas, por lo que son tiempos de posicionamiento para las navieras. Esta situación lleva a que el mercado se vea perturbado por este factor exógeno, empeorando el servicio con precios superiores al nivel de mercado. Cada naviera quiere entrar en sus nuevas alianzas con buenos números, o los menos malos posibles.

Estamos en el último cuarto de año antes de que se plasmen estas nuevas alianzas, por lo que son tiempos de posicionamiento para las navieras. Esta situación lleva a que el mercado se vea perturbado por este factor exógeno, empeorando el servicio con precios superiores al nivel de mercado. Cada naviera quiere entrar en sus nuevas alianzas con buenos números, o los menos malos posibles.

La crisis global, descenso de consumo generalizado y deslocalización fabril ha provocado resultados negativos. Los cisnes negros actuales que suponen los piratas en el Mar Rojo y el tapón del canal de Panamá, sumado a la posible huelga portuaria de la costa Este norteamericana, perturban el mercado, nivel de servicio y costes. En estos momentos, con espacio en los buques, se trata de mantener un nivel de flete artificial, no acorde con el mercado natural equilibrio entre oferta y demanda reales…