El sistema portuario mantiene cifras sólidas en tráfico de contenedores y graneles líquidos, mientras se intensifica la competencia internacional, la presión regulatoria y la necesidad de acelerar inversiones estratégicas en conectividad, sostenibilidad y digitalización.

España conserva una posición privilegiada en las rutas marítimas globales, pero el verdadero reto ya no es solo mover mercancías: es decidir qué papel quiere jugar en la nueva economía marítima de la próxima década.

Los puertos españoles llegan al ecuador de 2026 en una situación que puede resumirse en una palabra: resistencia. No expansión desbordada, no retroceso preocupante, no euforia. Resistencia. Y, en el actual contexto internacional, eso no es poco.

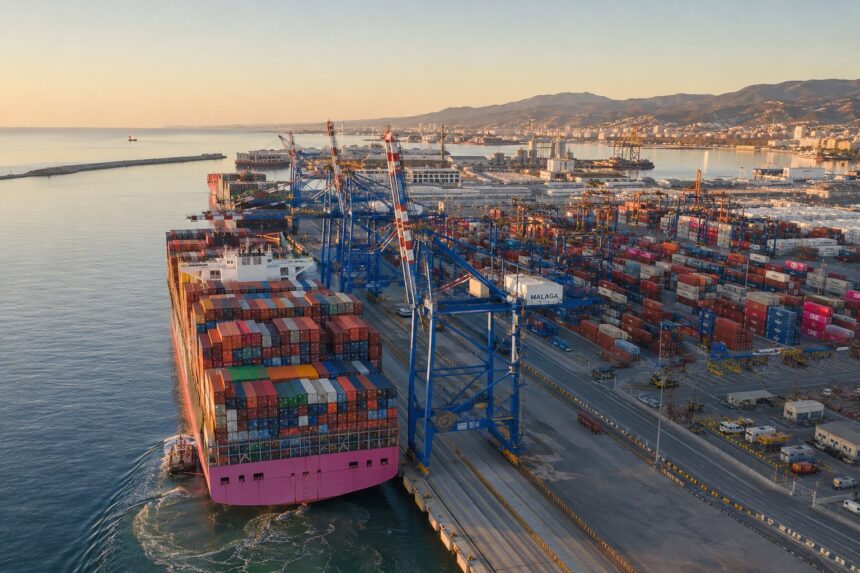

Entre enero y abril, los puertos de interés general movieron 181,9 millones de toneladas, prácticamente en línea con el año anterior. La foto, sin embargo, es más compleja: los graneles líquidos crecen un 3%, los contenedores aumentan un 4% en TEUs, pero los graneles sólidos caen un 7% y la mercancía general retrocede ligeramente. Es decir, el sistema aguanta, pero no todos los tráficos empujan en la misma dirección.

El dato más relevante no está solo en el volumen total, sino en la composición. Que los contenedores crezcan hasta los 6,2 millones de TEUs en los cuatro primeros meses del año indica que España mantiene músculo en conectividad, tránsito e import-export. Pero también confirma que la competencia internacional por las rutas, las escalas y los grandes hubs se ha vuelto más agresiva.

MTC: National Port System reaches record of 17.6 million tons handled

More information at: https://financialports.com/mtc-national-port-system-reaches-record-of-17-6-million-tons-handled/

El arranque de 2026 estuvo condicionado por los temporales de enero, que provocaron una caída del 4,5% en el tráfico mensual y afectaron especialmente a algunas fachadas marítimas. Aun así, febrero, marzo y abril corrigieron parte del golpe inicial, hasta situar abril en 48,8 millones de toneladas, por encima del mismo mes de 2025.

La previsión para el segundo semestre no debería hacerse desde el triunfalismo, sino desde una lectura prudente: los puertos españoles tienen base para cerrar 2026 en estabilidad o leve crecimiento, pero dependerán de tres factores externos que no controlan: la energía, la geopolítica y la evolución del comercio mundial.

La economía española ofrece un viento de cola. La Comisión Europea prevé para España un crecimiento del PIB del 2,4% en 2026, claramente por encima de la media europea, apoyado en la demanda interna y en una actividad todavía dinámica pese al entorno internacional incierto. Esa fortaleza sostiene importaciones, consumo, inversión y actividad logística. Pero un puerto no vive solo de su hinterland: vive también de las rutas globales.

Y ahí el escenario es más áspero. La UNCTAD advierte de un comercio marítimo internacional en fase de crecimiento moderado, con previsiones de avance medio anual del comercio marítimo del entorno del 2% entre 2026 y 2030, y con una reorganización de flujos marcada por la transición energética, las tensiones comerciales y los riesgos en puntos críticos como el mar Rojo o el estrecho de Ormuz.

Para España, esto tiene una doble lectura. Por un lado, su posición geográfica sigue siendo privilegiada: fachada atlántica, mediterránea, cantábrica, archipiélagos, conexión con África, América y el norte de Europa. Por otro, esa misma posición obliga a competir con puertos de terceros países que no siempre juegan con las mismas reglas ambientales, fiscales o laborales. El debate sobre el ETS marítimo y la posible pérdida de conectividad de los puertos europeos frente a enclaves vecinos no es teórico: es estratégico. Puertos del Estado ya ha situado ese riesgo en su agenda pública.

El segundo semestre de 2026 será, por tanto, una prueba de madurez. Los contenedores deberían seguir siendo el principal indicador de fortaleza competitiva. Si el crecimiento de TEUs se mantiene, España podrá defender su papel como plataforma logística europea. Pero si el incremento se concentra demasiado en tránsito y no en carga de importación-exportación, la lectura será menos cómoda: mucho movimiento, sí, pero menos valor añadido sobre el territorio.

En graneles líquidos, el comportamiento es favorable. El aumento responde al peso de combustibles, gas natural y productos químicos, pero también recuerda que la transición energética no elimina de golpe la dependencia de los tráficos tradicionales. Durante años convivirán hidrocarburos, GNL, biocombustibles, hidrógeno, amoniaco, metanol y nuevas cadenas de suministro industrial. Los puertos que antes adapten sus muelles, concesiones, permisos y servicios a esa mezcla energética tendrán ventaja.

Los graneles sólidos, en cambio, muestran debilidad. La caída del 7% hasta abril no debe leerse solo como un mal dato coyuntural, sino como síntoma de un cambio más profundo en determinados tráficos: carbón, minerales, cereales, materias primas industriales y cadenas agroalimentarias sometidas a volatilidad climática, geopolítica y regulatoria.

En pasajeros, la evolución es desigual. Los pasajeros en régimen de transporte bajan un 4% hasta abril, mientras los cruceristas crecen un 3%. El turismo marítimo mantiene recorrido, especialmente en Canarias, Baleares, Andalucía, Cataluña y la fachada atlántica, pero con una presión social y ambiental creciente. El reto ya no es solo atraer cruceros, sino integrarlos mejor: menos congestión, más gasto en destino, más control ambiental y mayor coordinación ciudad-puerto.

La gran asignatura pendiente sigue siendo la conectividad terrestre. Un puerto no termina en el cantil del muelle. Termina donde llega su ferrocarril, donde conecta su autopista, donde se ordena su zona logística y donde encuentra suelo industrial competitivo. En ese sentido, el segundo semestre debería acelerar inversiones ferroviarias, accesos, digitalización documental, ventanillas únicas y simplificación administrativa.

España tiene un sistema portuario sólido, diversificado y financieramente razonable. Cerró 2025 con 556,6 millones de toneladas y cifras récord en contenedores y mercancía general. Pero la solidez no puede confundirse con inmunidad. Los puertos españoles compiten en un tablero donde Marruecos, Portugal, Italia, Francia, el norte de África y los grandes hubs del Mediterráneo oriental no esperan.

La expectativa

La expectativa razonable para el segundo semestre de 2026 es de estabilidad con ligera mejora si no se agravan los conflictos internacionales. Habrá crecimiento en contenedores, fortaleza en líquidos, presión en sólidos, recuperación selectiva de pasajeros y más peso de los tráficos ligados a energía, logística industrial y cadenas de suministro de proximidad.

Pero la verdadera pregunta no es si los puertos españoles moverán algunos millones de toneladas más o menos. La pregunta es si aprovecharán este año para reforzar su posición en la nueva economía marítima: electrificación, combustibles alternativos, eólica marina, reparación naval, logística intermodal, industria auxiliar, digitalización y seguridad.

El sistema portuario español no está ante una crisis. Está ante una selección natural. Los puertos que se limiten a gestionar tráficos sobrevivirán. Los que entiendan que el puerto del futuro es una infraestructura energética, industrial, logística y tecnológica serán los que ganen la década.

Y ahí, España tiene una oportunidad evidente. Pero también una obligación: no dormirse en la comodidad de los buenos datos.